Satış İadesi

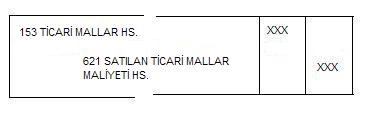

Sürekli envanter yönteminde satış esnasında satılan malın maliyeti bilindiği için hem hasılat kaydı, hem de maliyet kaydı yapılır. Dolayısıyla satılan bir mal işletmeye iade edilirse bu malın hem hasılat düzeltme hem de maliyet düzeltme kayıtları yapılacaktır.

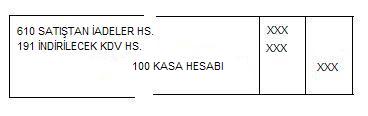

Hasılat kaydı düzeltmesi aralıklı envanter yönteminde aşağıdaki gibi olacaktır.

İadeye konu olan malların maliyet kaydı düzeltmesi ise aşağıdaki gibi olacaktır.